Der Neustart der Bundesregierung hat bisher nichts Neues, sondern viel mehr Altes gebracht: Statt die Staatsausgaben auf ein international verträgliches Maß zurückzuführen und die Strukturen (Pensionen, Gesundheit, öffentliche Verwaltung, Bildung) an die Herausforderungen der Zukunft anzupassen, wird über neue, zusätzliche und wachstumsschädliche Steuern diskutiert: Österreich hebe angeblich im OECD-Vergleich die niedrigsten Vermögenssteuern ein. Diese Aussage hält einer Prüfung nicht Stand – gleichzeitig wird verschwiegen, dass Österreichs Steuer- und Abgabenquote weit über dem OECD- und EU-Schnitt liegt.

Foto: IV

Foto: IV

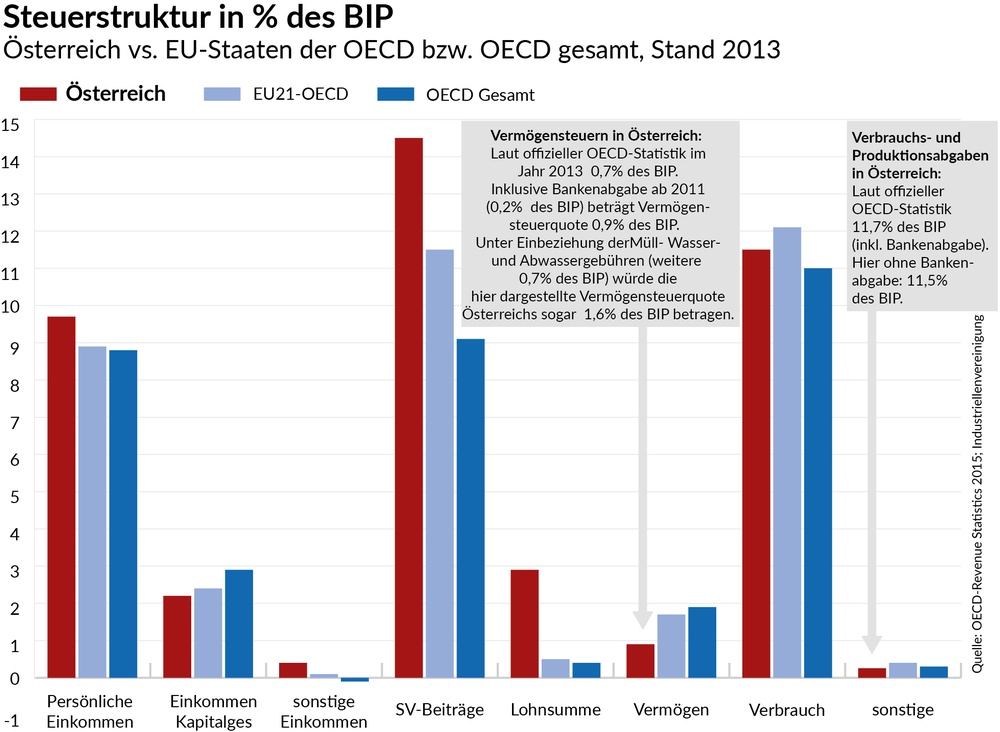

Warum ein internationaler Vergleich zum Thema Vermögenssteuern hinkt? Es werden unterschiedliche Daten miteinander verglichen.

Könnte man durch Vermögenssteuern den Faktor Arbeit entlasten?

Foto: IV

Foto: IV

Fünf Gründe, die gegen Vermögenssteuern sprechen: